2021食品行業消費趨勢洞察 新速食時代下,非油炸即食面與非酒精飲料及茶葉零售的崛起

隨著消費升級與健康意識的普遍增強,2021年的食品行業呈現出深刻的變革趨勢。在速食領域,傳統的油炸方便面正逐步讓位于更加健康、多元的“新速食”產品,其中非油炸即食面備受市場青睞。與此在飲品賽道,以無糖茶飲、功能性飲料為代表的非酒精飲料,以及高品質、便捷化的茶葉零售,共同構成了新的消費熱點。這些變化不僅反映了消費者對“美味”與“健康”雙重需求的平衡追求,也預示著食品產業創新與轉型的方向。

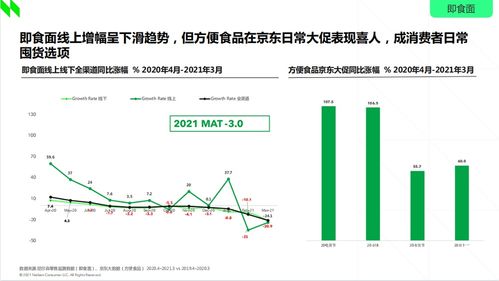

一、新速食時代:非油炸即食面引領健康速食風潮

長期以來,油炸方便面憑借其極致的便捷性和獨特風味占據市場主流。在高油、高鹽、添加劑等健康疑慮下,消費者開始尋求更優選擇。2021年,“非油炸”技術(如熱風干燥、冷凍干燥)制成的即食面迅速崛起。這類產品最大程度保留了面條的勁道口感與原料營養,脂肪含量顯著降低,且常搭配真材實料的蔬菜包與湯底,滿足了消費者對“正餐感”和“輕負擔”的需求。品牌方也通過推出地方風味(如蘭州拉面、重慶小面等細分品類)、高端食材(如鮑魚、花膠等)注入等方式進行差異化競爭,將速食從單純的“飽腹”推向“品質享受”的新階段。

二、飲品市場雙翼齊飛:非酒精飲料創新與茶葉零售現代化

在飲料領域,兩大趨勢尤為突出:

- 非酒精飲料的“健康化”與“功能化”:隨著“減糖”成為全球共識,無糖或低糖飲料在2021年持續爆發。氣泡水、蘇打水、植物蛋白飲料(如燕麥奶、杏仁奶)以及添加益生元、膳食纖維等功能性成分的飲品受到廣泛歡迎。品牌不僅關注口味創新,更強調產品在助消化、提神、補充電解質等方面的附加價值,迎合了都市人群對健康管理的精細化需求。

- 茶葉零售的“便捷化”與“體驗化”:傳統茶葉消費正在打破繁瑣的沖泡儀式束縛,向更日常、更快捷的場景滲透。冷泡茶、原葉茶包、濃縮茶液等產品形態讓高品質茶葉得以輕松融入辦公、出行等多種場合。新式茶飲品牌和傳統茶企紛紛布局零售渠道,通過設計時尚的包裝、講述產地故事、結合線上社群營銷等方式,提升茶葉的消費體驗與文化吸引力,吸引了大量年輕消費者。

三、趨勢背后的驅動力量:健康意識、場景細分與價值認同

這些消費趨勢的涌現,根植于三大社會心理與行為變化:

- 健康成為核心訴求:后疫情時代,消費者對自身健康更為關注,愿意為成分透明、工藝天然、營養強化的產品支付溢價。“清潔標簽”(Clean Label)概念的影響力從歐美延伸至國內,推動了非油炸、無添加、低糖等產品特性的普及。

- 消費場景極度細分:無論是五分鐘搞定的非油炸即食面,還是即開即飲的冷泡茶,都對應著忙碌工作、獨居生活、戶外休閑等具體場景。食品企業正從提供標準化產品,轉向為碎片化生活提供精準的解決方案。

- 情感與價值認同:消費者,特別是Z世代,在購買食品時不僅考慮功能屬性,也看重品牌傳遞的生活理念與文化價值。支持環保包裝、青睞國潮設計、認同“工匠精神”的產品更容易獲得好感。非油炸工藝本身也常與“科技”、“匠心”等積極概念綁定,增強了產品的附加價值。

四、展望:持續創新與全產業鏈升級

新速食與健康飲品賽道仍將充滿活力。持續的研發投入是關鍵,例如開發更優的非油炸工藝、探索新型天然甜味劑、挖掘特色茶源等。從原料溯源、生產工藝到包裝環保的全產業鏈升級,將是建立長期信任與品牌護城河的基礎。

2021年食品行業的這些趨勢并非短暫風潮,而是消費市場結構性變化的體現。以非油炸即食面、健康非酒精飲料和現代茶葉零售為代表的品類,成功抓住了時代脈搏,為整個行業提供了“在便捷中追求品質,在美味中守護健康”的升級范本。

如若轉載,請注明出處:http://m.huashie.cn/product/69.html

更新時間:2026-03-06 00:41:22